THE FEATURES OF THE PROCESS MANAGEMENT IN THE CUSTOMS

Māra Pētersone

Rīgas Tehniskā universitāte, Latvija

|

Although traditionally business process management is applied to the business-related sectors such as manufacturing and service, process management principles, adapted accordingly, are also widely and successfully used in the public sector. Unlike the business sector, where the main objective is to make profit, the state and local authorities, as it is positioned, aim at working for the benefit of the society. For example, the mission of the customs in any country would be controlling the movement of goods, thereby protecting the interests of the state by ensuring collection of revenues, guaranteeing public security, as well as balancing the customs control and facilitating legal trade. Observations indicate that only in some organizations human resource management and financial management are based on operational processes. In the areas of risk management and quality management it is impossible to do without an in-depth understanding of the operational processes. Unfortunately, only a few are aware of the interconnection of these areas of management. Process management in the customs is a relatively new management tool which is rarely based on scientific research or expert advice. Rather, Process Management System is developed mainly intuitively and is based on working experience. There has been comparatively little research done on the customs services and their functioning both in Latvia and the world compared to the other state administration areas, such as taxation. Business Process Management is a separate branch of the science of management widely described in the scientific and educational literature; however there is little reference to the research done on the business processes in the customs services. The aim of the study was to establish the classification of processes in the customs services, as well as to provide an overview of the possibilities of using process management in other areas related to the customs management. To achieve the aim of the study, the following tasks was set: to research the goals and objectives of the customs functions and their interconnection with the process management; to make suggestions to the State Revenue Service on improving its functions by applying process management. As a result of the study, suggestions on the most appropriate process classification for the customs purposes were provided, as well as proposals for the areas of organization management, that may benefit from the process management application, were offered. Atslēgas vārdi: muitas dienests, pamatprocesi, atbalsta procesi, procesu vadīšana. |

Ikvienai organizācijai ir savi mērķi un uzdevumi, un atkarībā no tā, cik efektīvs būs darba process, tiks sasniegti izvirzītie mērķi. Savukārt veids, kā mērķi sasniegt, ir izveidot tādu vidi, kurā visas iesaistītās puses sadarbotos, kur procesa rezultātā rastos vērtība – prece vai pakalpojums, kam ir sava vērtība organizācijas pastāvēšanā. Darba rezultāti gan valsts iestādē, gan privātā uzņēmumā lielā mērā ir proporcionāli iestādes vai uzņēmuma darba organizācijai. Līdz ar to nepieciešama pārdomāta sistēma – process, kas atsevišķu uzdevumu izpildi virzītu noteiktā un loģiskā secībā. Tātad procesu var definēt kā savstarpēji saistītu un savstarpēji mijiedarbojošos darbību kopumu, kas transformē ieguldījumu rezultātā. Procesi ir strukturētas darbības, kuras tiek veiktas, lai tiktu darīts darbs un sasniegts izvirzītais mērķis. Pati atzītākā procesa definīcija ir attēlota starptautiskos kvalitātes standartos IS0-9000, kur organizēta darbība tiek raksturota kā process (Истомин, 2009). Zinātniskajā literatūrā neatkarīgi no tā, vai tiek runāts par procesu vadīšanu valsts vai privātajā uzņēmumā, jēdzienu “procesi” angļu valodā tulko kā business process, ar ko saprot nevis uzņēmējdarbību, bet gan darbību kā tādu (Harmon, 2007). Tā kā latviešu valodā ar vārdu “bizness” tiek saprasts tikai un vienīgi uzņēmējdarbība, tad autore savā pētījumā centīsies izvairīties no vārda “bizness” lietošanas.

Procesu vadīšana muitas dienestos ir relatīvi jauns pārvaldes instruments, kuru ieviešot diemžēl ne vienmēr balstās uz zinātnisko literatūru vai ekspertu padomiem, drīzāk procesu vadīšanas sistēma tiek veidota galvenokārt intuitīvi, balstoties uz darba pieredzi. Pētījumā tiek izmantoti parasto kvalitatīvo datu analīzes metode ekonomikā, tostarp dažādas analīzes metodes, lai pētītu problēmu elementus un procesu sastāvdaļas, lai izmantotu tos pēc tam, lai sintezētu kopsakarības vai formulētu likumsakarības, induktīvās un deduktīvās metodes. Pētījuma mērķis ir izveidot procesu dalījumu muitas dienestos, kā arī sniegt ieskatu par procesu vadīšanas izmantošanas iespējām citās muitas dienesta vadības jomās. Lai sasniegtu pētījuma mērķi, ir izvirzīts uzdevums izpētīt, kādi ir muitas dienestu darbības mērķi, uzdevumi un to kopsakarības ar procesu vadīšanu, sniegt priekšlikumus VID darbības pilnveidošanai, piemērojot procesu vadīšanu. Pētījuma rezultātā sniegti priekšlikumi par piemērotāko procesu klasifikāciju muitas dienestu vajadzībām, kā arī izteikti priekšlikumi par tām organizācijas vadības sfērām, kurās var lietderīgi piemērot procesu vadīšanu.

Demokrātiskas valsts pārvaldes galvenais mērķis ir kalpot savas valsts iedzīvotājiem, valsts pārvaldes institūcijām, galvenokārt likumdevējam un izpildvarai kā valsts attīstības procesa virzītājiem, veidojot un īstenojot tādu politiku, kas nodrošina valsts izaugsmi un iedzīvotāju labklājību (Pynes, 2009). Muitu dienesti, tāpat kā citas valsts pārvaldes sektora organizācijas, kalpo sabiedrības interesēm, tomēr tieši muitu dienestiem sabiedrība ir deleģējusi risināt tādus jautājumus kā drošības un drošuma aizsardzība, tirdzniecības veicināšana un valsts ekonomisko interešu nodrošināšana, kuri savukārt savas darbības mērķus un uzdevumus ir noformulējuši, pamatojoties uz šo deleģējumu un pakārtojuši savu darbību attiecīgiem mērķiem un uzdevumiem.

Tradicionāli procesu vadīšana tiek pielietota uzņēmējdarbības jomā – ražošanas un pakalpojumu sfērā, arī valsts sektorā ļoti sekmīgi un plaši tiek izmantoti procesu vadīšanas pamatprincipi un pielāgoti savām vajadzībām. Atšķirībā no uzņēmējdarbības jomas, kuras galvenais mērķis ir gūt peļņu, valsts pārvaldes institūcijām mērķis ir kalpot sabiedrības interesēm. Muitas misija jebkurā valstī būs kontrolēt preču apriti, tādējādi rūpējoties par valsts interesēm, nodrošinot ieņēmumu iekasēšanu un valsts drošību. Primārais muitas mērķis tradicionālā modelī saskaņā ar muitas dienestu institucionālo iedalījumu ir palielināt fiskālos ieņēmumus, jo muitas viena no svarīgākajām funkcijām ir nodrošināt budžeta ieņēmumus, tomēr pēdējā desmitgadē arī muitas dienestos ar tradicionālo institucionālo modeli ir divi galvenie mērķi – gan ieņēmumu nodrošināšana, gan valsts drošība. Līdz ar to autore var secināt, ka neatkarīgi no institucionālo modeļa veida, muitu dienestiem kā primārais mērķis tiek izvirzīts gan fiskālais faktors, gan valsts drošības faktors, un procesi būs ļoti līdzīgi ikvienā muitu dienestu institucionālajā modelī.

Lai gan muitu dienesti Eiropas Savienībā (ES) ir atbildīgi par ieņēmumu iekasēšanu, arvien biežāk tiem ir nozīme kā tiesībaizsardzības iestādēm drošības un drošuma aizsardzībā ES un komercdarbības veicināšanā. Tās arvien vairāk darbojas kā iekšējā preču tirgus integritātes sargs, kā arī daudzu citu valdības interešu nodrošinātāja uz ES ārējās robežas (COM, 2012, 791). Muitas savienības stratēģiskie mērķi 2008.–2013.gadam ir definēti kā līdzsvarota attīstība starp ES aizsardzību un ES konkurētspējas atbalstīšanu. Šie mērķi tiks sasniegti vienoti un efektīvi, veicot efektīvu un lietderīgu kontroli un cieši sadarbojoties muitas pārvaldēm savstarpēji un ar citām iestādēm, uzņēmumiem, kā arī starptautiskajiem partneriem. Kā ES aizsardzības uzdevumi, ir norādīti sabiedrības aizsardzība, aizsardzība pret terorismu un noziedzīgām darbībām un ES finanšu interešu aizsardzība, savukārt, kā ES konkurences atbalstīšanas uzdevums minēts aizsargāt uzņēmējdarbības vidi, nodrošinot kvalitatīvus muitas pakalpojumus, un veicināt tirdzniecību (COM, 2011, 922). Pakalpojumi, ko ES muitas savienība ir sniegusi 2012.gadā ir sadalīti trīs lielās grupās, kas pēc būtības ir no mērķiem izrietoši uzdevumi:

1. ES un valstu valdībām sniegtie pakalpojumi:

2. Sabiedrībai sniegtie pakalpojumi:

3. Uzņēmumiem sniegtie pakalpojumi:

Muitas un nodokļu administrācijas Latvijā veido vienotu dienestu – Valsts ieņēmumu dienestu un līdz ar to “Likumā par VID” iestādes uzdevumi ir definēti, ņemot par pamatu t.sk. ES muitas savienības uzdevumus (Likums par Valsts ieņēmumu dienestu).

Jebkura muitas dienesta mērķis 21.gadsimtā ir sabiedrības drošība, tirdzniecības veicināšana un vienlaicīgi valsts ekonomisko interešu nodrošināšana. No muitu dienestiem tiek prasīts, lai viņi formulē savus uzdevumus, ievērojot mūsdienu darbības nosacījumus:

Ir zināmi vairāki veidi procesu aprakstu klasifikācijai. Pati izplatītākā, pamatojoties uz darbības sfēras klasifikāciju – pašreizējā darbība un darbība, kas vērsta uz izaugsmi. Darbības, kas vērstas uz izaugsmi, proti, tiks radīti jauni produkti un pakalpojumi nākotnē, kā arī uzlabosies organizācijas darbs nākotnē. Pašreizējā darbība vērsta uz preču un pakalpojumu izstrādāšanu un to ražošanu. Izaugsmes procesi virzīti uz to, lai ilgtermiņā organizācija gūtu peļņu un uzlabotu organizācijas darbības rādītājus.

No šādas darbības sfēru sadalījuma turpmāk izriet arī procesu klasifikācija, proti, pašreizējā darbībā tiek nošķirti primārie procesi jeb pamatprocesi no atbalsta procesiem un vadības procesiem.

Pamatprocesi izriet no galvenajiem sasniedzamajiem mērķiem un uzdevumiem, darbības filozofijas. Primārie procesi jeb pamatprocesi – nodrošina nepieciešamo rezultātu jeb produktu un ir saistīti ar organizācijas pamatdarbību. Pamatprocesi jebkurā pasaules muitas dienestā, neatkarīgi no tā institucionālās piederības, ietver tādas darbības kā muitas procedūru noformēšana, muitas maksājumu administrēšana, atbilstošo atļauju reģistrāciju, to izsniegšanu un nosacījumu izpildes uzraudzību, konsultēšanu un informēšanu, statistikas sagatavošanu, muitas procedūru uzraudzību, informācijas ieguvi, analīzi un aprites nodrošināšanu, pārkāpumu atklāšanu un izmeklēšanu (VID rīkojums Nr.141, 13.pielikums, 2009). Skat. 1.attēlu. Autore uzskata, ka būtu atsevišķos muitas dienestos mērķtiecīgi procesu vadīšanas sistēmas ietvaros sīkāk strukturēt muitas dienestu pamatprocesus, piemēram, servisa un kontroles pamatprocesus. ES muitas savienības operacionālā darbība ir sarežģīta, jo pamatojas uz vienotiem tiesību aktiem un politiku, kur tā ir izveidojusies kā darbību un procesu kopums un kurā iesaistīti dalībvalstu cilvēku, tehniskie un finanšu resursi. Plašākā skatījumā muitas savienības pamatprocesi, kurus autore vēlētos nosaukt par vertikālajiem procesiem, ar kuru palīdzību tā pilda savas tiesību aktos noteiktās funkcijas, kopumā aptver tādas darbības kā:

1. Preču muitošanas administrēšana:

2. Kontrole:

3. Izpilde:

Galvenie horizontālie procesi, kas palīdzēs īstenot vertikālos procesus:

Atbalsta procesi ir procesi, kas nodrošina organizācijas pamatprocesus. Atbalsta procesi muitu administrācijās ietver projektu īstenošanu, finanšu vadīšanu, iekšējo uzraudzību, darba aizsardzību, sabiedriskās attiecības, informācijas sistēmu darbības nodrošināšanu (VID rīkojums Nr.141, 1.pielikums, 2009). Skat. 1.attēlu.

Neraugoties uz to, ka dažos Pasaules muitas organizācijas (PMO) materiālos tādi pamatprocesi kā riska analīze un izlūkošanas darbs ir pieskaitīti pie atbalsta procesiem, jo palīdz kvalitatīvi veikt pamatprocesus, tomēr autore uzskata, ka līdz ar to, ka muitai ir nākusi klāt tāda svarīga misija kā sabiedrības aizsardzība, muitas dienestos šiem procesiem ir atvēlēta īpaša loma, un ar iegūto informāciju strādā ne tikai pats muitas dienests, bet arī citas valsts iestādes, citu valstu iestādes, kā rezultātā šie procesi būtu pieskaitāmi pie pamatprocesiem (People development in customs, 2013).

1. attēls. Procesu iedalījums muitas dienestos

Procesu iedalījumu var papildināt vēl ar vienu procesu, proti, ar vadības jeb vispārējo procesu. Šos procesus nevar attiecināt tikai uz muitas dienestu, bet gan neatkarīgi no tā lieluma, tie ir identificējami jebkurā valsts un privātajā uzņēmumā. Kā vispārējos procesus var minēt darba plānošanu, organizēšanu, analīzi un lietvedību (VID rīkojums nr.141, 2.pielikums, 2009) (skat. 1.attēlu).

Pasaules muitas organizācijas stratēģija “Muita 21.gadsimtā” paredz, ka muitu administrācijām vajag nodrošināt efektīvu organizācijas kapacitāti un atbilstošu darbinieku kompetenci visās darbības jomās. Daudzi pasaules muitas dienesti ir uzsākuši reformas un modernizācijas iniciatīvas. Jauni muitu pienākumi un prasības pārzināt jaunākās tehnoloģijas un darba procedūras ir būtiski izmainījušas muitu dienestu darba procesu, organizācijas struktūru, kapacitāti un personāla attīstības stratēģiju. Pasaules muitas organizācijas pētījumā ir sniegta sava pieeja, kā sasaistīt organizācijas mērķus ar katra darbinieka darba pienākumiem (People development in customs, 2013). Savukārt VID ideju par organizācijas mērķu sasaisti ar katra darbinieka darba pienākumiem ir jau ieviesis savā darba procesā, pamatojot ar konkrētiem iekšējiem normatīvajiem dokumentiem. Autore pārliecināta, ka Latvija kā piemērs būtu jārāda citām pasaules muitu administrācijām, kura uzsākusi darbu pie efektīvas organizācijas kapacitātes veidošanas.

VID reglamentā detalizēti tiek atspoguļoti likuma “Par Valsts ieņēmumu dienestu” uzdevumi kā VID patstāvīgo struktūrvienību kompetence, un VID administratīvā struktūra tiek veidota pēc struktūrvienībām piederošo procesu principa. Autore uzskata, ka šāda zināma uzdevumu dublēšanās divos dažādos normatīvos dokumentos ir pamatota, jo reglaments ir maināms salīdzinoši “lokanāk”, apstiprinot to pie VID ģenerāldirektora un saskaņojot Finanšu ministrijā, savukārt, jebkuru likumu grozījumus jāveic valsts augstākajā lēmējinstitūcijā (VID reglaments, 2012). Vadoties no reglamenta atspoguļoto pārvalžu pienākumos veicamajiem uzdevumiem, pārvalžu darbību reglamentējošos dokumentos ir uzskaitīti kompetencē esošie procesi, kuri ir grupēti atbilstoši uzdevumu veidiem (VID MP reglaments, 2012). Pārvalžu kompetencē esošie procesi tiek atspoguļoti nākošā līmeņa darbību reglamentējošos dokumentos – daļu reglamentos (VID MP KMPD reglaments, 2012). Savukārt katras nodaļas darbību reglamentējošos dokumentos ir pārskaitītas katra procesa “darbības" (VID MP KMPD Ventspils ostas MKP 0311 reglaments, 2012) – detalizēts katra procesa saturs. Tomēr būtu jāpiebilst, ka ne pilnīgi visas procesu darbības nodaļu reglamentos tiek aprakstītas, bet gan atspoguļotas procesu kartēs. Katra darbinieka amata aprakstā (VID MP KMPD vecākā muitas uzrauga amata apraksts, 2011), kā ierēdņa amata pienākumi ir atspoguļotas viņa kompetencē esošās procesu darbības, kas pēc autores domām ir ļoti precīzs, atbilstošajam amatam darba pienākumu definējums, līdz ar to šāda dokumenta saturs nosaka, kādas ir amatpersonas pilnvaras un kas neietilpst amatpersonas kompetencē. Pēc būtības katrs organizācijas darbinieks savā amata aprakstā var saskatīt savu artavu visai organizācijai izvirzītajos mērķos un muitas amatpersonas gadījumā ieguldījumu visas sabiedrības labā. VID darbību reglamentējošo dokumentu hierarhija ir redzama 2.attēlā.

2. attēls. VID darbību reglamentējošo dokumentu hierarhija

2.attēlā ir redzams, ka VID darbību var sadalīt trīs līmeņos – uzdevumu, procesu un procesu darbības līmenis, tātad katram uzdevumam (Likums “Par Valsts ieņēmumu dienestu” un VID reglaments), ir pakārtoti procesi (pārvalžu un daļu reglamenti), savukārt katram procesam ir definētas procesu darbības (nodaļu reglamenti un amata apraksti). Rezultātā katrai struktūrvienībai ir precīzi zināmi procesi un procesu darbības. Līdz ar to, šādā veidā reglamentējot savu darbu, VID tiek panākts, ka procesi un pat procesu darbības nedublējas. Procesu vadīšanas sistēmas ietvaros ir paredzēts procesa galaprodukts – procesa izpildes kvantitatīvais rādītājs. Šādā veidā, piemērojot atbilstošos rīkus, var precīzi uzskaitīt ne tikai individuāli paveikto, bet arī visas iestādes darba apjomus.

Pēc autores domām, ņemot par pamatu procesa izpildes kvantitatīvo rādītāju un citus faktorus, ir iespējams noteikt optimālo struktūrvienību skaitu. Atkarībā no tā, kā tiek strukturēti organizācijas uzdevumi un procesi, būtu iespējams ieviest optimālo iestādes organizatorisko struktūru pēc kāda no organizācijas struktūras veidiem, piemēram, lineārā vai funkcionālā organizācijas struktūra. Šāds organizatoriskās struktūras izveides process vērsts tikai no lejas uz augšu, kā tas redzams 2.attēlā, lai gan nepārtraukti saskaņojams ar izpildes kvantitatīvajiem rādītajiem un procesiem.

Procesu vadīšana ir viens no darba organizēšanas instrumentiem jebkurā organizācijā, tādēļ VID ir izveidojis īpašu struktūrvienību, kuras darba pienākumos ietilpst organizēt un koordinēt procesu vadīšanas sistēmas ieviešanu un tās uzturēšanu. VID tiek identificēti un dokumentēti procesi, procesu īpašnieki, to savstarpējā mijiedarbība, identificētas procesu uzlabošanas iespējas, kā arī tiek strādāts pie tā, lai tiktu mērīti procesu izpildes rezultāti, kā arī identificēts resursu apjoms, kas nepieciešams procesa nodrošināšanai.

Procesu vadīšanas sekmīgākai realizācijai parasti tiek izstrādāta organizācijas procesu karte, kurā vizuāli tiek atspoguļoti visi organizācijas procesi un procesu darbības, to mijiedarbība vienam ar otru. Tradicionāli procesu kartes izstrādāšana ir piemērojama ražošanas uzņēmumiem, piemēram, tādas notācijas kā ARIS eEPC, IDEF3 vai IDEFO. Autore uzskata, ka līdzīgu procesu karšu izstrādāšana muitas dienestos būtu racionāla un noderīga darba procesa sakārtošanai. VID ir izveidota procesu vizualizācija, savukārt Krievijas muitas dienestā šāda procesu karte ir nosaukta par muitas procedūru algoritmu.

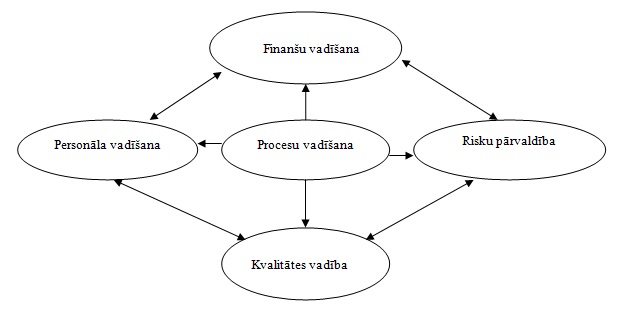

Procesu vadīšanas sistēmas ieviešana nav pašmērķis, bet gan rīks, ar kuras palīdzību tiek sakārtota un uzlabota citas subjekta darbības sfēras. Autore ir novērojusi, ka tikai atsevišķas organizācijas personāla un finanšu vadīšanas sfēras balsta uz darbības procesiem atšķirībā no riska un/vai kvalitātes vadīšanas sfērām, ja vispār ir pieņemts lēmums par to ieviešanu, kur bez procesu pārzināšanas neiztikt vispār. Diemžēl par šo vadības sfēru mijiedarbības iespējām aizdomājas retais. Piemēram, ieviešot procesu vadīšanas sistēmu LR VID, kā primārais uzdevums tika likts pamats darba uzskaites sistēmas ieviešanai un riska pārvaldības sistēmai.

Raksturīgākās darbības sfēras, kuras varētu tikt sakārtotas muitas dienestos, varētu būt pašu resursu optimizācija, snieguma kvalitātes paaugstināšana, riska un stratēģiskā vadība u.c. (skat. 3. attēlu).

3. attēls. Vadības sistēmu mijiedarbība

Apskatot 3.attēlu, autore uzskata, ka muitas dienestiem būtu lietderīgi savu darbību mērķtiecīgi vadīt tādās organizācijas sfērās kā finanšu, risku un kvalitātes vadīšana.

Salīdzinot kvalitātes vadības modeļus pēc to struktūras, kritēriji – ieguldījumi (input), procesi, darbības rezultāti (output) un politikas rezultāti (outcome), kritērijs – procesi ir sastopami tādos kvalitātes vadības modeļos kā Klientu harta, ISO 9001:2000, Līdzsvarotās vadības karte (Balanced Scorecard), EFQM izcilības modelis (EFQM – Eiropas Kvalitātes vadības fonds), Kopējās novērtēšanas sistēma (CAF – Common Assessment Framework), (Kvalitātes vadības modeļi).

Iestādes personāla politika ir cieši saistīta ar iestādes misiju un darbības stratēģiju. Personāla vadības politikas mērķis ir atbalstīt iestādes izvirzītās misijas, darbības stratēģijas (tai skaitā mērķu un uzdevumu) sasniegšanu. Personāla vadīšanas politikai ir jānodrošina, ka īstais cilvēks ir pareizajā amatā pareizajā laikā. To var panākt, savlaicīgi analizējot darbu apjomu un saturu, nepieciešamo personālu un prasmes, plānojot darbinieku mobilitāti, kvalifikācijas paaugstināšanas un karjeras attīstības iespējas (Iekšējās kontroles sistēmas izveidošanas, uzraudzības un uzlabošanas vadlīnijas). Personāla vadīšanas un attīstības stratēģijai jāparedz amatu klasifikāciju, karjeras plānošanu, mobilitāti, personāla atlasi, atlīdzības, atzinības un motivācijas elementus, darba izpildes novērtēšanu, personāla plānošanu, apmācību.

Finanšu vadīšanas būtība ir atrast optimālu līdzsvaru starp finanšu ieguldījumiem un atdevi no tiem, bet lai vienlaicīgi uzlabotos darbības efektivitāte. Piemēram, Valsts ieņēmumu dienests darbības un attīstības stratēģijas ietvaros paredzējis pilnveidot un attīstīt procesu vadīšanas sistēmu, nosakot katram procesam skaidri definētus mērķus, darbības, galaproduktu(-us) un rezultatīvos rādītājus, un ieviest visu procesu izpildes un izdevumu uzskaiti.

Sistēmas ieviešanas mērķis ir:

Riska pārvaldības sistēma būtu jāiestrādā organizācijas procesos, tai skaitā organizācijas stratēģijā, kas nodrošinātu, ka risku pārvaldība kļūtu par būtisku procesu sastāvdaļu, tādējādi varētu prognozēt iespējamo risku un efektīvi reaģēt uz tiem (A Columbus programme phase 2 Implementation tool, 2009).

Izvērtējot nepieciešamību ieviest kādu no vadības jomām, kuras pamatā būtu procesu vadīšana, muitas dienesti var izvēlēties ieviest risku un kvalitātes vadīšanas jomas savas iestādes darbības uzlabošanai vai arī izvēlēties veidot integrētu šo vadīšanas sistēmu modeli. Piemēram, VID ir ieviesta risku pārvaldības sistēma, kura balstās uz procesu vadīšanu, savukārt Skandināvijā muitu dienestos ir izplatīts kvalitātes vadīšanas modelis.

Muitu dienestiem, neatkarīgi no piederības tādai vai citādai valsts iekārtai, sabiedrība ir pilnvarojusi tiem risināt tādus trīs jautājumus kā valsts drošība, tirdzniecības veicināšana un valsts ekonomisko interešu aizsardzība. Tomēr neatkarīgi no tā, kādi mērķi, uzdevumi ir izvirzīti kādam no muitas dienestiem, ļoti svarīgi muitas dienestam pildīšanai izvirzītos uzdevumus noreducēt līdz procesu darbības līmenim, kā rezultātā būtu iespēja pielietot procesu vadīšanas sistēmu praktiski visās organizācijas darbu nodrošināšanai vitāli svarīgās sfēras. Procesu vadīšana ir katra muitas dienesta kompetence, līdz ar to, kādi procesi iestādē tiks identificēti, ir atkarīgs no daudziem faktoriem, piemēram, kāda ir muitas dienesta kapacitāte, valdības prioritātēm, attiecīgās valsts likumdošanas, pievienošanās kādai no konvencijām, dalība kādā no starptautiskajām organizācijām utt.

Jauni pienākumi un prasības muitu dienestos – pārzināt jaunākās tehnoloģijas un darba procedūras ir būtiski izmainījušas muitu dienestu darba procesu, organizācijas struktūru, kapacitāti un personāla attīstības stratēģiju, nevis vienkāršojot to, bet gan padarot komplicētāku, līdz ar to organizācijām ir nepieciešams izveidot precīzu savu darbību reglamentējošo nodrošinājumu.

Neraugoties uz to, kāds lēmums ir pieņemts uzlabot kādu no vadības jomam– finanšu, kvalitātes, personāla un riska pārvaldība, kā pamatu būtu jāizmanto procesu vadīšanas principus. Personāla vadīšana ir organizācijas darbības sfēra, kurai ir pati lielākā ietekme no procesu vadīšanas – amata apraksti, darba vietu apraksti, profesiju standarti, darba uzskaite, jo precīzāk saistīti ar visas organizācijas mērķiem būs šie iekšējie normatīvie dokumenti, jo var sagaidīt ekselentāku sniegumu no organizācijas vadības un darbinieku puses.

Eiropas Komisija, Komisijas paziņojums Eiropas Parlamentam, Padomei un Eiropas ekonomikas un sociālo lietu komitejai par stāvokli, muitas savienības stāvokli, (COM, 2012, 791), galīgā redakcija, [tiešsaite], [Skatīts 09.02.2013]. http://ec.europa.eu/taxation_customs/resources/documents/common/publications/com_reports/customs/com%282012%29791_en.pdf

Iekšējās kontroles sistēmas izveidošanas, uzraudzības un uzlabošanas vadlīnijas, [tiešsaite], [Skatīts 20.03.2013.]. www.mk.gov.lv/file/files/aktuali/vadlinijas.pdf

Komisijas ziņojums Padomei un Eiropas Parlamentam, Muitas savienības attīstības stratēģijas progresa ziņojums, (COM, 2011, 922) galīgā redakcija, [tiešsaite], [Skatīts 09.02.2013]. http://ec.europa.eu/taxation_customs/resources/documents/common/publications/com_reports/customs/com%282011%29922_en.pdf

Kvalitātes vadības modeļi, [tiešsaite], [Skatīts 20.03.2013.]. http://www.mk.gov.lv/lv/valsts-parvaldes-politika/kvalitates-vadiba/Kvalitates-vadibas-modeli/

Likums par Valsts ieņēmumu dienestu, [tiešsaite], [Skatīts 05.12.2012]. http://www.likumi.lv/doc.php?id=59902

Vadlīnijas Valsts ieņēmumu dienesta struktūrvienību procesu optimizēšanai un to izpildes un izmaksu uzskaite, Valsts ieņēmumu dienesta 2011.gada 1.novembra rīkojumu Nr.3260

Valsts ieņēmumu dienesta reglaments Nr. 259-r 2012.gada 6.septembrī

Valsts ieņēmumu dienesta Muitas pārvaldes reglaments Nr. 260-r 2012.gada 13.septembrī

Valsts ieņēmumu dienesta Muitas pārvaldes Kurzemes muitas kontroles punktu daļas reglaments Nr. 273-r 2012.gada 21.septembrī

Valsts ieņēmumu dienesta Muitas pārvaldes Kurzemes muitas kontroles punktu daļas Ventspils ostas muitas kontroles punkta 0311 reglaments Nr. 285-r 2012. gada 15.oktobrī

Valsts ieņēmumu dienesta Muitas pārvaldes Kurzemes muitas kontroles punktu daļas vecākā muitas uzrauga amata apraksts, Valsts ieņēmumu dienesta rīkojums Nr. 10328-p 2011.gada 16.decembris, 3.pielikums

VID rīkojums Nr.141, 2009.gada 20.marts, 13.pielikum

VID rīkojums Nr.141, 2009.gada 20.marts, 1.pielikums

VID rīkojums Nr.141, 2009.gada 20.marts, 2.pielikums

A Columbus programme phase 2 Implementation tool (2009). The WCO Capacity Building Development Compendium, WCO

Harmon, P., (2007). Business Process Change, A Guide for Business Managers and BPM and Six Sigma Professionals, Second Edition, Morgan Kaufmann Publishers.

People development in customs (2013). Capacity building committee 4. th session, Brussels

Pynes, Joan E., (2009). Human resources Management for Public and Nonprofit organization, 3 edition, Jossey-Bass, A Wiley Imprint.

Истомин, Е. П., Соколов, А. Г. (2009). Теория организации: системный подход. Санкт-Петербург: Андреевский издательский дом, c. 314.